51 производитель из 9 отраслей

В февральском опросе приняли участие 51 представитель российских производственных компаний. Ответы дали преимущественно руководители и собственники (45%), руководители отделов (18%) и менеджеры/специалисты (20%) — люди, которые принимают решения о продажах или ежедневно с ними работают.

| Отрасль | Кол-во | Доля |

|---|---|---|

| Металлообработка и металлоконструкции | 11 | 22% |

| Промышленное оборудование и инструменты | 9 | 18% |

| Химическая промышленность | 6 | 12% |

| Лёгкая промышленность | 6 | 12% |

| Электротехника и электроника | 5 | 10% |

| Строительные и отделочные материалы | 5 | 10% |

| Пищевая промышленность | 4 | 8% |

| Деревообработка и мебель | 3 | 6% |

| Другие | 2 | 4% |

По размеру: микропредприятия (1–10 чел.) — 35%, малые (11–50 чел.) — 45%, средние и крупные (51+ чел.) — 20%. По географии: 90% продают по всей России, 28% — в СНГ, только 8% экспортируют в дальнее зарубежье.

«Экономика отношений»: производители живут на повторных продажах и сарафане

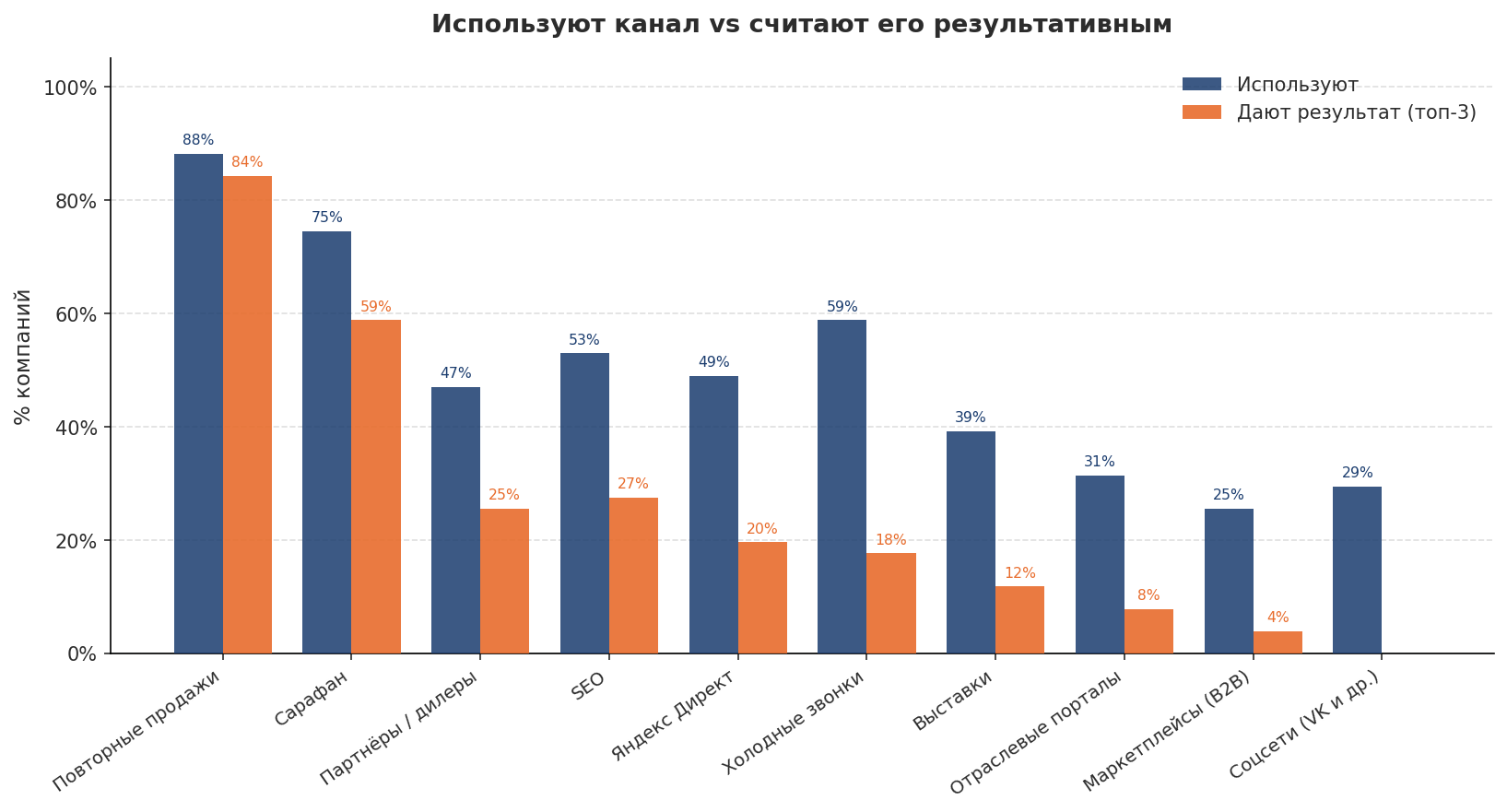

Когда мы попросили назвать 3 канала, которые дают больше всего обращений, результат оказался предсказуемо-показательным:

Рис. 1 — Каналы привлечения: используют vs считают результативными. N=51

В сумме 90% компаний включили в топ-3 либо повторные продажи, либо рекомендации (46 из 51). Это хорошо для устойчивости, но ограничивает рост: управляемые источники (поиск, реклама, порталы, партнёрства) у многих либо вторичны, либо не доведены до повторяемого результата.

Это «экономика отношений»: рынок российского производства держится на личных связях и репутации. Потеря ключевого клиента для небольшого производителя может быть критичной — потому что быстро заменить его через рекламный канал крайне сложно.

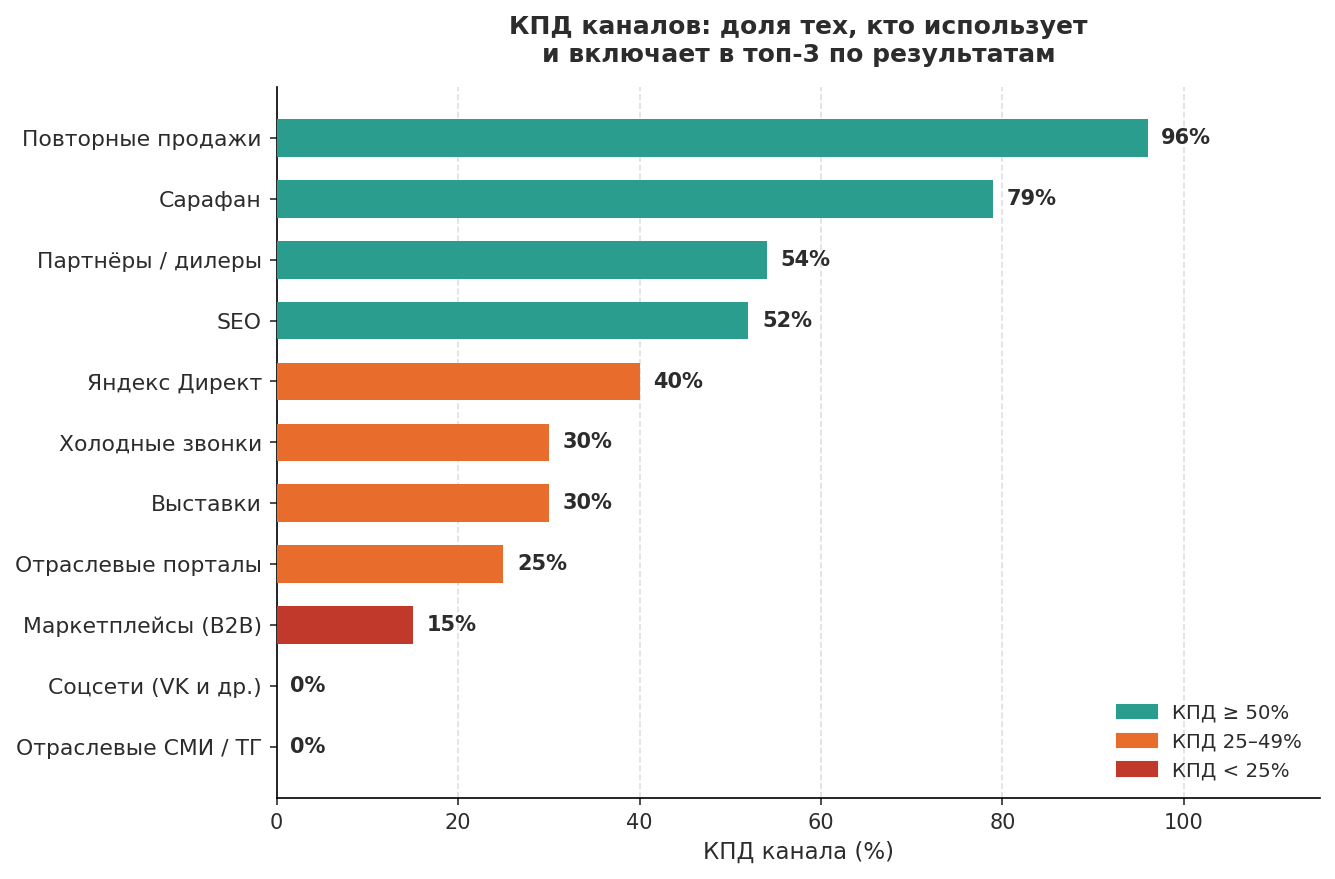

На что тратят ресурсы зря: разрыв «используют vs работает»

Мы сравнили каналы, которые производители используют, с теми, которые реально дают результат, и посчитали показатель результативности (в отчёте — «КПД»): % компаний, которые, используя канал, включают его в топ-3 источников обращений. То есть это «попадание в топ-3 среди использующих», а не эффективность в рублях.

Рис. 2 — «КПД» каналов: % от тех, кто использует канал и называет его в топ-3 (попадание в топ-3 среди использующих). N=51

| Канал | Используют | В топ-3 | КПД |

|---|---|---|---|

| Повторные продажи | 88% | 84% | 96% |

| Сарафан | 75% | 59% | 79% |

| Партнёры / дилеры | 47% | 25% | 54% |

| SEO | 53% | 27% | 52% |

| Яндекс Директ | 49% | 20% | 40% |

| Холодные звонки | 59% | 18% | 30% |

| Выставки | 39% | 12% | 30% |

| Отраслевые порталы | 31% | 8% | 25% |

| Маркетплейсы (B2B) | 25% | 4% | 15% |

| Соцсети (VK и др.) | 29% | 0% | 0% |

| Отраслевые СМИ / ТГ-каналы | 14% | 2% | 14% |

• Соцсети — 29% производителей вкладываются, но ни один не включил их в топ-3 по результативности.

• Отраслевые СМИ и телеграм-каналы — 14% используют, и почти никто не видит отдачу.

• Холодные звонки — самый распространённый «активный» канал (59%), но КПД всего 30%.

Что чаще даёт повторяемый результат (помимо «своих»): в этой выборке SEO и партнёрства заметно чаще попадают в топ-3 среди тех, кто ими пользуется (КПД 50%+). Это не означает, что остальные каналы «не работают», но показывает, где проще получить измеримый эффект при сопоставимых усилиях.

Самый яркий пример — соцсети: ими пользуются 29%, но никто не назвал их среди топ-3 источников обращений. Это не обязательно означает «соцсети бесполезны» — чаще это означает одно из трёх:

Практичный вывод: перед увеличением бюджета имеет смысл сначала «склеить» путь обращения и учёт, иначе канал может давать эффект, который вы просто не видите в цифрах.

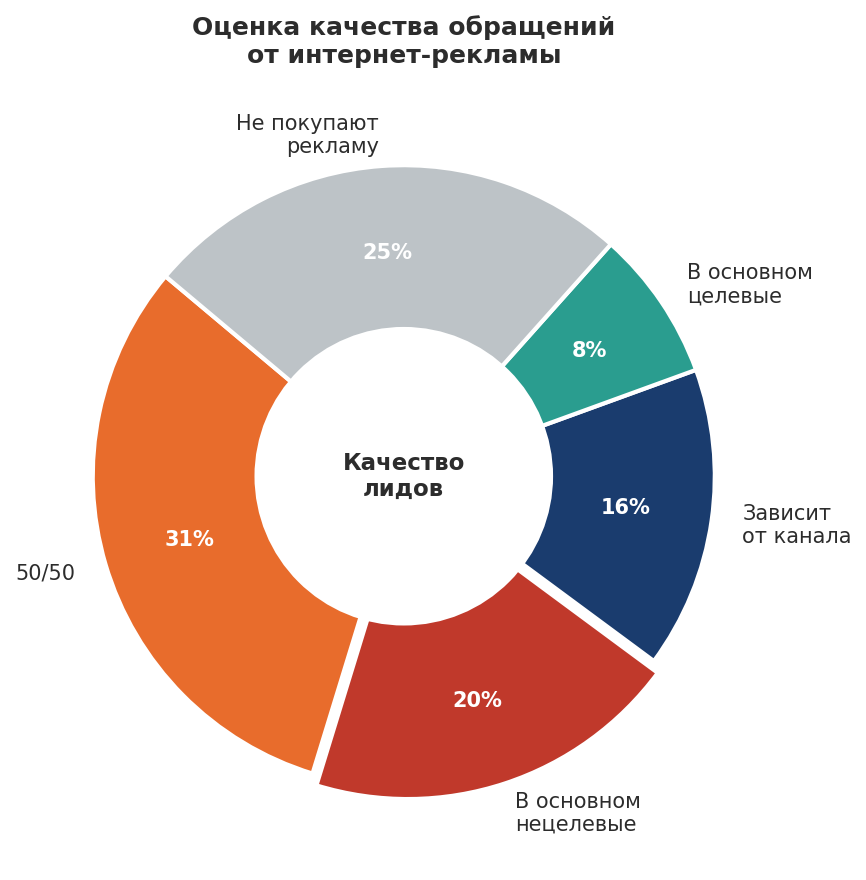

Интернет-реклама: разочарование или неумение настраивать?

Четверть производителей (25%) вообще не покупают рекламу в интернете. Среди тех, кто покупает (38 компаний):

Рис. 3 — Оценка качества обращений от интернет-рекламы. N=51

Интерпретация: Вероятнее всего, проблема не только в каналах, но и в настройке. У производителей специфичные ниши и сложные продукты — стандартные рекламные подходы дают много нецелевого трафика. Те 11%, кто доволен результатом, скорее всего, инвестировали в точечную настройку и работу со специализированными подрядчиками.

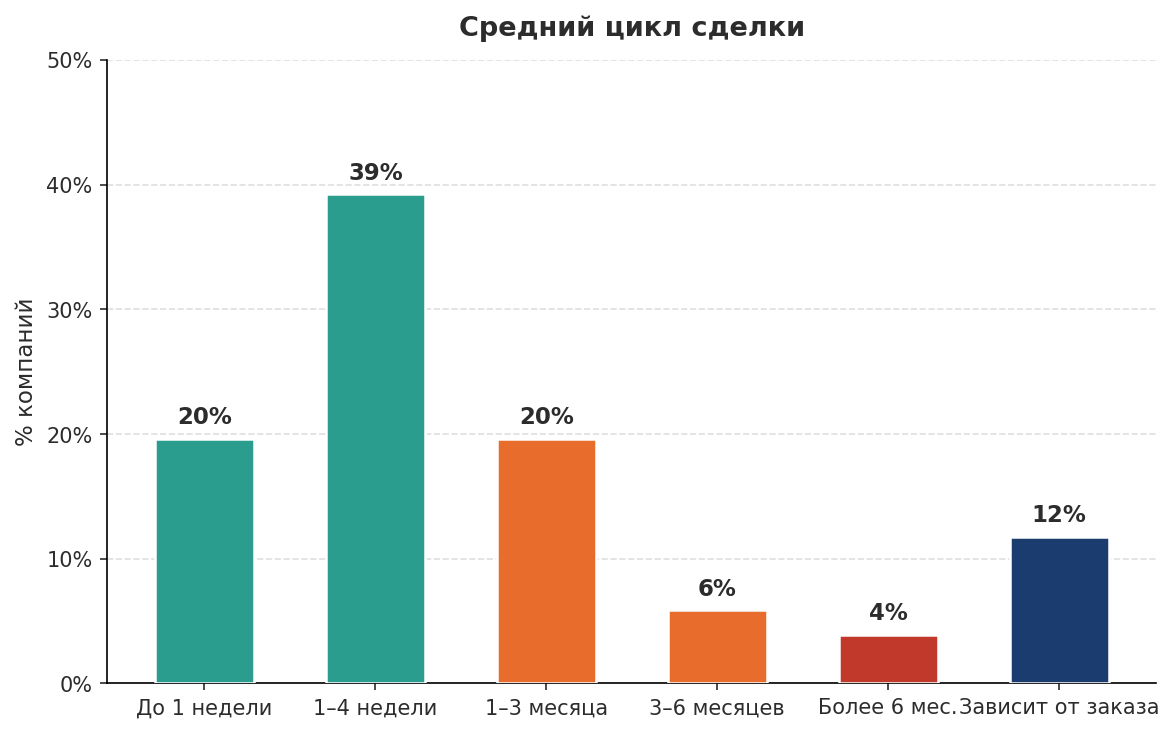

Цикл сделки: чем крупнее компания, тем непредсказуемее

Рис. 4 — Средний цикл сделки. N=51

| Цикл сделки | Все | Микро (1–10) | Малые (11–50) | Средние+ (51+) |

|---|---|---|---|---|

| До 1 недели | 20% | 28% | 17% | 10% |

| 1–4 недели | 39% | 44% | 44% | 20% |

| 1–3 месяца | 20% | 11% | 30% | 10% |

| 3+ месяцев | 10% | 6% | 9% | 20% |

| Зависит от заказа | 12% | 11% | — | 40% |

У микропредприятий сделки закрываются быстро: 72% укладываются в месяц. У малых компаний — заметно длиннее: 30% сделок растягиваются на 1–3 месяца. А вот у средних и крупных — 40% говорят «зависит от заказа», что говорит о широком продуктовом портфеле без единого типичного цикла.

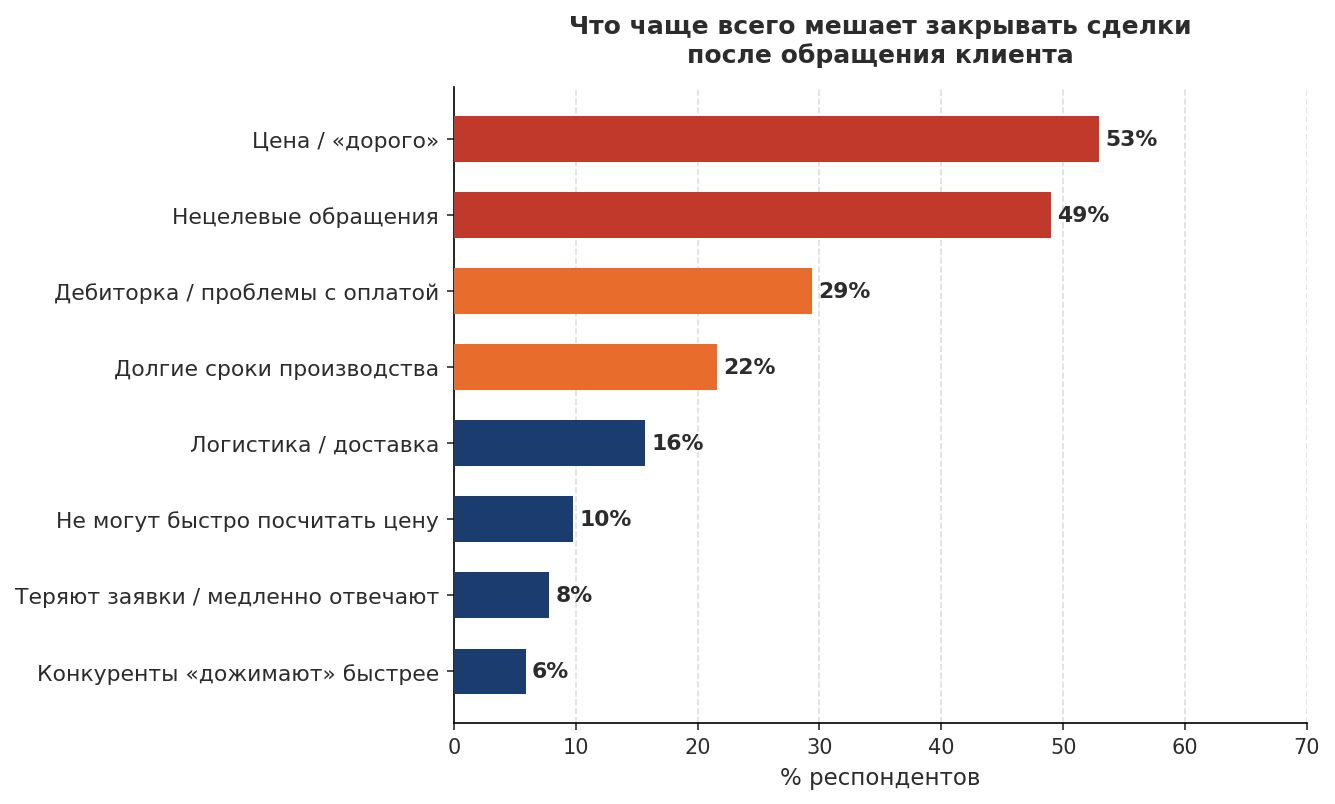

Что мешает закрывать сделки: ценовые тиски и мусорный трафик

Рис. 5 — Что чаще всего мешает закрывать сделки. Можно было выбрать несколько вариантов. N=51

Разница по размеру компании

| Барьер | Микро (1–10) | Малые (11–50) | Средние+ (51+) |

|---|---|---|---|

| Цена / «дорого» | 39% | 61% | 60% |

| Нецелевые обращения | 39% | 61% | 40% |

| Дебиторка / оплата | 33% | 26% | 30% |

| Долгие сроки производства | 22% | 13% | 40% |

| Теряют заявки / медленно отвечают | 0% | 13% | 10% |

У малых компаний (11–50) барьеры «дорого» и «нецелевые» выражены острее всего — по 61%. Они уже вышли за пределы узкого круга «своих» клиентов, начали привлекать новых через рекламу, но рекламный трафик пригоняет много нецелевых. У средних на второе место выходят долгие сроки производства — проблема масштабирования, когда заказов больше, чем мощностей.

Сочетание «дорого» и «нецелевые» обычно означает, что фильтрация «своего клиента» на входе недостаточна: не проговорены ограничения по партии, срокам, допускам, географии, либо лид не квалифицируется до подготовки КП.

Финансовый барьер (отсрочки/дебиторка) встречается примерно у трети компаний и становится особенно опасным при росте и снижении спроса: цена ошибки по выбору клиента резко увеличивается.

Цифровая зрелость: разрыв между «хочу продавать» и «могу управлять»

Это, пожалуй, самый тревожный блок исследования.

CRM: у половины — нет или «для галочки»

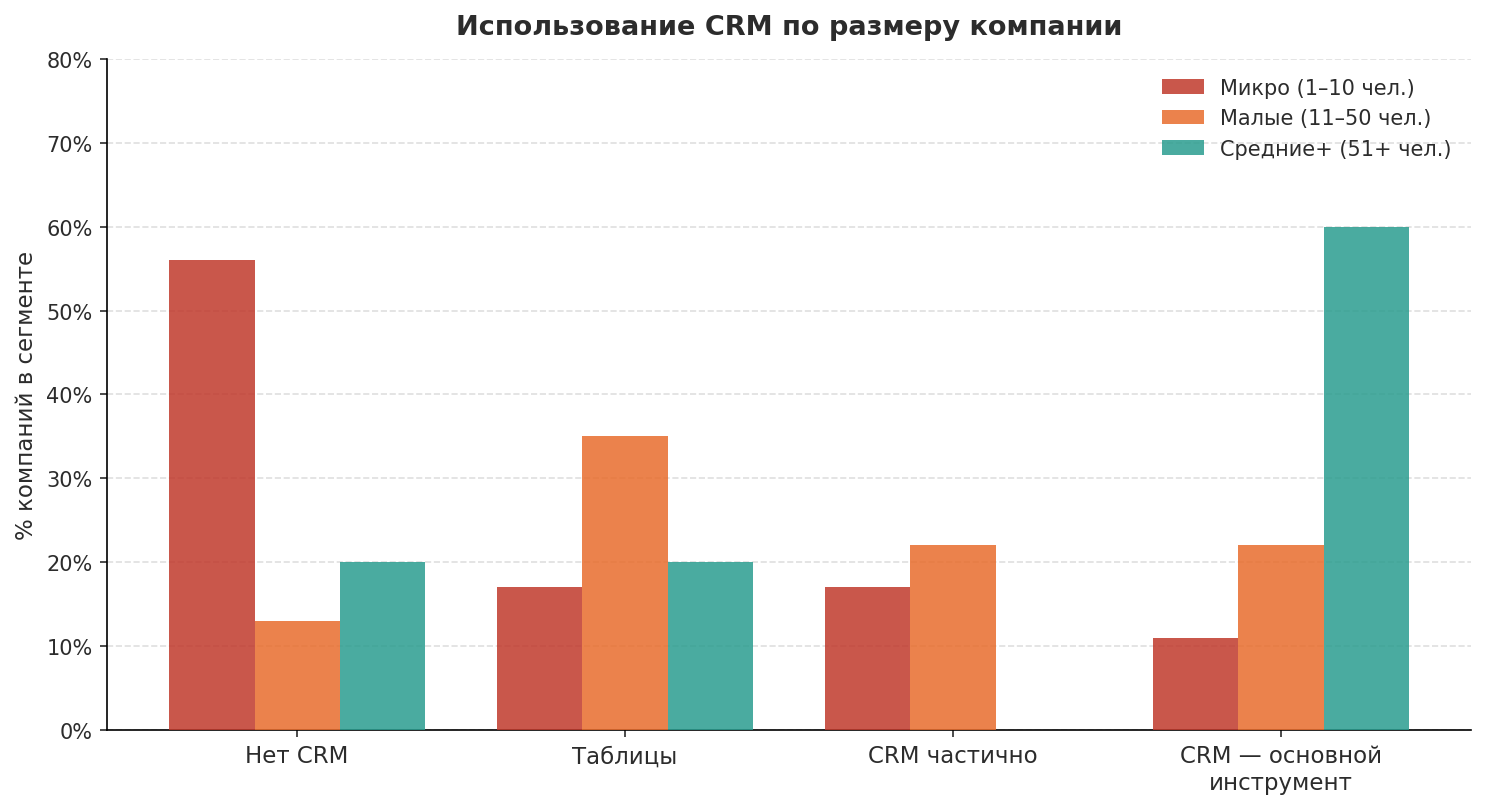

Рис. 6 — Использование CRM по размеру компании. N=51

Микропредприятий без CRM

Больше половины компаний до 10 человек не ведут никакого учёта клиентов.

Малых в Excel/Google

Треть компаний 11–50 человек до сих пор ведут клиентов в таблицах.

Средних с полноценной CRM

CRM как рабочий инструмент — привилегия компаний от 51 человека.

Фиксация обращений: почти половина «в слепую»

| Как обращения попадают в учёт | Доля |

|---|---|

| Нет системной фиксации обращений | 47% |

| Всё вносят вручную | 20% |

| Частичная автоматизация (только формы сайта) | 8% |

| Формы + email автоматически | 14% |

| Полная автоматизация (формы + email + звонки) | 12% |

Могут ли оценить эффективность рекламы?

Рис. 7 — Уровень атрибуции: как производители отслеживают источник обращений. N=51

Производители тратят деньги на 4–6 каналов привлечения одновременно, но не могут оценить, какой из них реально приносит клиентов. Решения о маркетинговых бюджетах принимаются «по ощущениям».

Как клиенты выходят на производителей

Email остаётся доминирующим способом коммуникации в B2B-производстве, телефон — второй по частоте. Мессенджеры набирают долю, а формы сайта называют частым способом обращений около четверти компаний.

При этом воронка часто не «склеена» по каналам: звонки и письма доминируют, но автоматизация учёта и атрибуции редка. Это создаёт «тёмную зону» потерь: обращения приходят, но источник и судьба заявки фиксируются не всегда — и маркетинг становится неуправляемым.

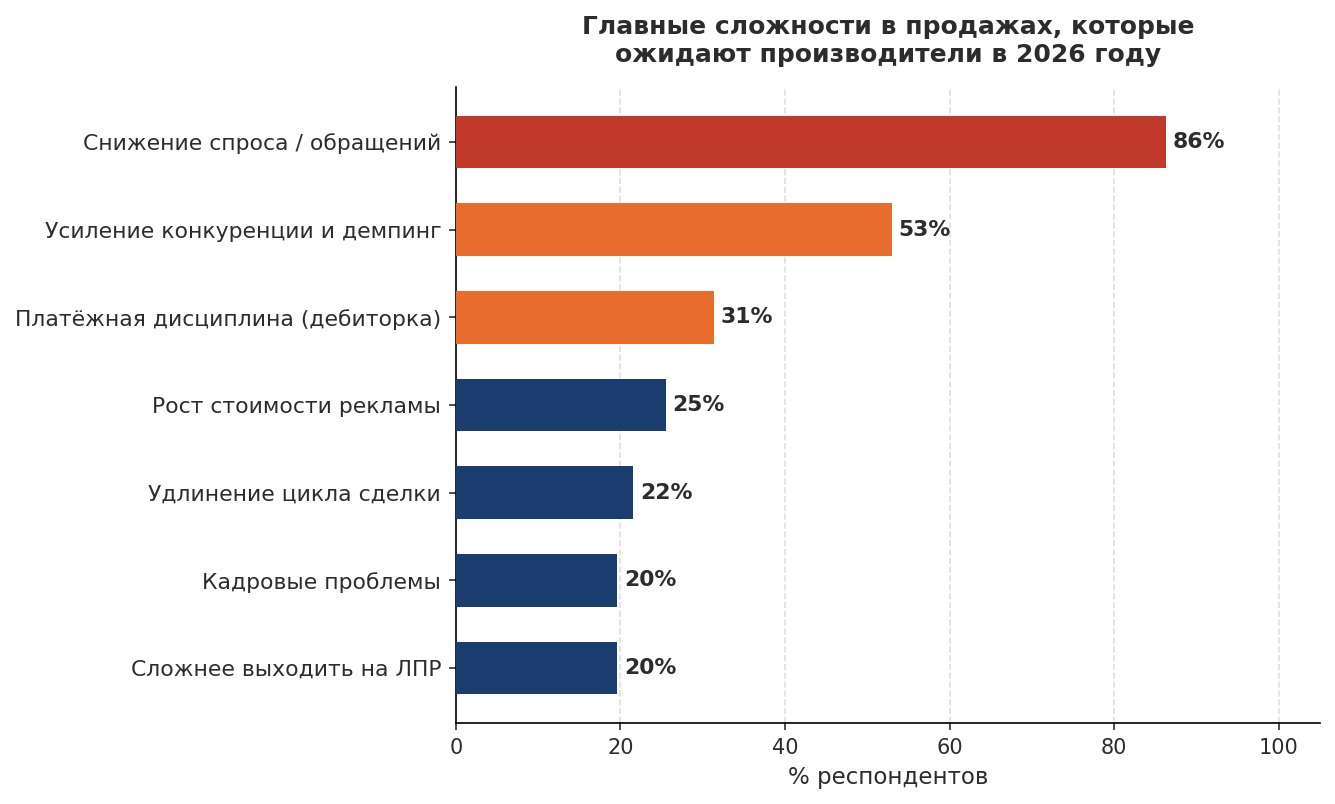

Главные страхи 2026: идеальный шторм

Рис. 8 — Ожидаемые сложности в продажах в 2026 году. Можно было выбрать несколько вариантов. N=51

| Сложность | Микро (1–10) | Малые (11–50) | Средние+ (51+) |

|---|---|---|---|

| Снижение спроса | 94% | 78% | 90% |

| Конкуренция и демпинг | 44% | 65% | 40% |

| Платёжная дисциплина | 22% | 30% | 50% |

| Рост стоимости рекламы | 28% | 26% | 20% |

| Кадровые проблемы | 17% | 17% | 30% |

Разные сегменты — разные страхи: Для микропредприятий падение спроса — это вопрос выживания (94%). Малые больше всего обеспокоены демпингом конкурентов (65%). Средние и крупные дополнительно называют платёжную дисциплину (50%) и кадровый дефицит (30%) — проблемы масштаба.

Голос рынка: о чём болит

Мы попросили назвать одну главную проблему в продажах, которую производители хотели бы устранить в ближайшие 3 месяца. Свободные ответы мы сгруппировали в категории:

| Категория проблемы | Упоминаний |

|---|---|

| Демпинг и ценовая конкуренция | 9 (18%) |

| Снижение спроса и обращений | 7 (14%) |

| Стоимость привлечения / лидогенерация | 6 (12%) |

| Конкуренция с импортом (Китай) | 5 (10%) |

| Кадровые проблемы | 4 (8%) |

| Платёжная дисциплина | 4 (8%) |

Особенно острой оказалась тема конкуренции с китайским импортом — она не фигурировала в закрытых вопросах, но в свободных ответах звучит как системная боль:

«Убрали бы неравноправную конкуренцию с китайскими товарами — несправедливое преимущество по цене, но не по качеству.» — Финансовый директор, лёгкая промышленность

«Введение защитных пошлин — мы находимся не в равных условиях: ключевая ставка, меры поддержки со стороны государства.» — Исполнительный директор, химическая промышленность

«На ближайшие 3 месяца я бы выбрал устранение "тисков" низкого спроса и агрессивного ценового демпинга.» — Генеральный директор, металлообработка

Производители чувствуют себя зажатыми: с одной стороны — дешёвый импорт, с другой — высокая ключевая ставка и растущие издержки. Это не просто жалобы — это структурное ограничение, которое влияет на всю стратегию продаж.

Ключевые выводы

1. Зависимость от «своих» — и риск, и шанс

84% компаний включили повторные продажи в топ-3 источников обращений. Это устойчивая модель, пока рынок стабилен. При падении спроса (которого ждут 86%) потеря даже нескольких ключевых клиентов может оказаться критичной. Системная работа с клиентской базой — NPS, регулярные касания, upsell — должна стать приоритетом №1.

2. Соцсети и отраслевые СМИ: чаще поддержка доверия, чем стабильный источник заявок

В этой выборке соцсети используют 29%, но ни один респондент не включил их в топ-3 источников обращений. Это не обязательно означает, что «соцсети бесполезны»: чаще они работают как доверие и сопровождение сделки, либо заявки утекают в личные сообщения и не попадают в учёт.

Поэтому перед наращиванием вложений имеет смысл проверить связку «контент → предложение → посадка → фиксация» и только потом сравнивать канал с SEO и партнёрствами по стоимости и качеству обращений.

3. Цифровая «слепота» — главный системный риск

47% не фиксируют обращения, 20% не знают источник клиентов, у половины микрокомпаний нет CRM. Даже простая таблица с обязательной фиксацией источника может радикально повысить эффективность маркетинговых расходов.

4. Малые (11–50) — в самой сложной позиции

Уже переросли «сарафан», но ещё не построили системные продажи. У них самый высокий процент жалоб на нецелевые обращения и «дорого» (по 61%), при этом CRM есть менее чем у половины. Классическая «долина смерти» в росте продаж.

5. Рынок ждёт падения — но не готовится

86% ждут снижения спроса, но при этом большинство не считает эффективность каналов, не автоматизирует обработку лидов, не работает системно с клиентской базой. В условиях падающего рынка выживут те, кто научится выжимать максимум из каждого обращения. Не больше клиентов, а лучше работа с теми, кто приходит сам.

Об исследовании

| Период сбора данных | 10 февраля — 1 марта 2026 года |

| Метод | Онлайн-анкета (Google Forms) |

| Распространение | Портал производитель.рф и смежные ресурсы |

| Количество респондентов | 51 |

| Множественный выбор | Вопросы с несколькими вариантами ответа допускают выбор более одного варианта — сумма процентов может превышать 100% |

| Сегментация | Микро (1–10 чел.), малые (11–50 чел.), средние и крупные (51+ чел.) |

| Следующий выпуск | Март 2026 — подпишитесь, чтобы не пропустить |